投資,簡單來說只有兩個問題:買賣甚麼,以及甚麼時侯買賣。今天我們來討論第一個問題。

你可能在考慮是否要投資,卻在數千隻股票中迷失方向。幻想著自己能選對會增值一千倍的股票,但又怕自己選的股票會變得一文不值。結果,你的儲蓄還是放在銀行,任它們隨時間慢慢貶值。

投資股票好像一門高深學問,好像只有花數萬元上課,家中有三個顯示屏,日讀十份報紙,才可以在股票市場中獲利。

是這樣嗎?

有一種投資策略,不用主動選股也可以投資。你只要買一種產品,便可以參與整個市場發展。這種產品就是指數基金。

甚麼是指數基金

金融市場有很多指數,用以反映某個市場的情況,有一些指數相信大家耳熟能詳,例如標準普爾 500 指數 (S&P 500)、納斯達克指數(NASDAQ) 等。

不同的指數有不同的計算方法,例如 S&P 500 追蹤了全美國 500 家大型企業,包括大家熟識的蘋果公司、Tesla、巴郡等。而指數基金,則是追蹤這些指數的表現。也就是說,只要你買了指數基金,就等於投資了被指數追蹤的所有公司。

為何要買指數基金

多元化的投資組合

如果你要挑選公司投資,你要學會判斷公司的財務報表、優勢缺點、競爭環境、管理層表現等等,而公司有好表現也不一定反映在股價上。買某間公司的股票,股價可以因為公司管理不善、競爭對手出現、政策環境變化而受影響。小公司甚至容易受大莊家操控。如果你的主要資產集中在某幾間公司,當有一間公司出現問題以致股價大幅調整,你的資產會受很大影響。

不知道該選 Tesla、Alphabet (Google) 還是 Microsoft?一隻 S&P 500 指數基金就包羅萬有。你買指數基金,就買下一籃子不同的公司,建構了多元化的投資組合,減少了個別公司或產業對你資產的影響。

你可能會問,為何不自己挑選數十隻高增值的公司?這樣回報不是更好嗎?

以下是 2021 年全球市值最高的十間公司,我相信很多公司也是你們熟識的,甚至是有投資的。那麼,我請你們估計一下吧,二十年後,在這名單上的公司還有多少間?

- Apple

- Microsoft

- Saudi Aramco

- Amazon

- Alphabet (Google)

- Meta (Facebook)

- Tencent

- Tesla

- Alibaba Group

- Berkshire Hathaway

現在,讓我們時光倒流二十年,看看 2001 年全球市值最高的十間公司:

- Microsoft

- General Electric

- ExxonMobil

- Walmart

- Pfizer

- Citigroup

- Johnson & Johnson

- Shell

- British Petroleum

- IBM

2001 年名單上的公司,二十年後只有一間還在榜上。江山代有才人出,數十年間,不論是公司、產業或國家分佈均已大不相同,曾經光輝的公司或產業也未必能是長勝將軍。回到當下,你有否信心判斷哪間公司或哪個產業能在往後數十年後為你的資產增值,並有信心把主要的資金都投放在它們身上?

管理費低廉

相信很多人聽到基金,都會想那些專業的基金公司。那些基金經理每天幫你研究市場,買進賣出,希望提供高回報,並向你收取費用。這些由基金經理主動選擇投資目標,希望能提供優於大市的回報,會被稱為「主動型基金」。一般管理費 1% 至2% 不等,也就是說,如果你的投資金額為一百萬,今年會收取你一萬至兩萬作管理費。1% 至 2% 的管理費貴嗎?

對比主動型基金,指數基金的管理費非常低廉。因為它們不需要主動研究,整天買進賣出股票,而只是追蹤某一種指數,因此它們和其他指數基金的競爭,反而是致力減低管理費用,以提升競爭力。追蹤大市的指數基金管理費可低至 0.05 %,也就是說,每投資一百萬,每年收取你五百元作管理費。 差天共地吧!

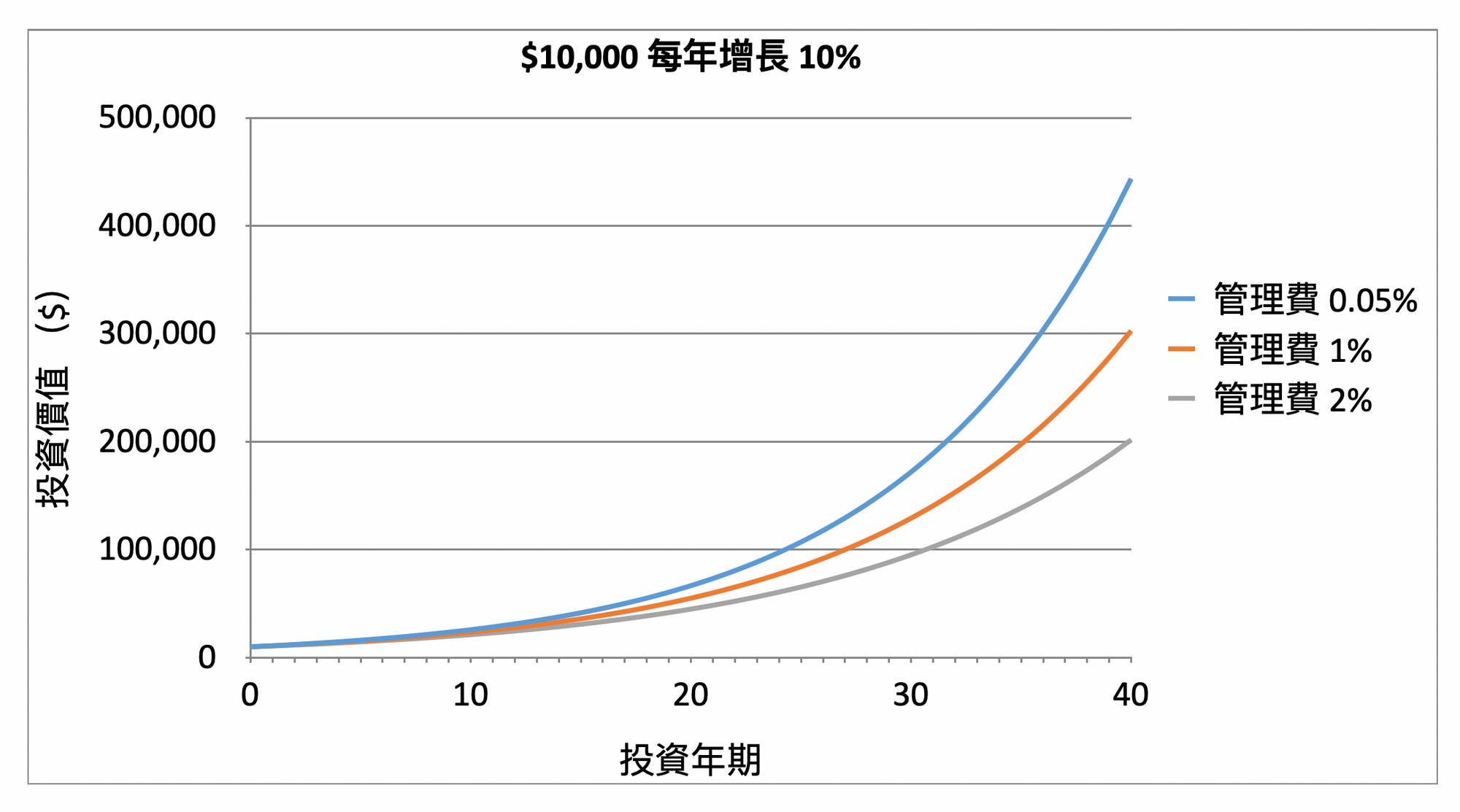

你可能會覺得 1% 至 2% 管理費不算很高,但這會對你長遠投資帶來深刻的影響。且看看如果你投資 $10,000,每年增長 10%,在收取不同管理費的表現:

投資 $10,000,投資回報均為 10%。40 年後,管理費 0.05% 的變成 44 萬,管理費 1% 的變成 30 萬,管理費 2% 的變成 20 萬,比 0.05% 管理費的計劃賺少了一倍以上!

低廉的管理費,意味著未來的可能得益主要留在投資者手上,而非在基金公司或經紀手中。

獲得大市回報

指數的表現,就是指數基金的大約回報。當然每隻指數基金都有追蹤差別,但大都不會差很遠。

大市回報到底有多少?由 1991 年到 2021 年,歷經 2000 年的科網股爆破及 2008 年的次貸危機重創,過去 30 年 S&P 500 的平均年回報是 10.7%。

大家可能會想,如果我主動選股,或者交給專業的基金管理人 (主動型基金),不是會賺得更多嗎?

跟據 SPIVA 的資料,過去 10 年以打敗 S&P500 指數為目標的主動型基金,有超過83%都失敗了。

是的,大部分的主動型基金,收取很高的管理費,卻竟然提供比大市還要低的回報。而買入指數基金,管理費低廉,卻能提供大市的回報,已比市面上超過80%專業經紀人優勝。

我們或許再退一步,看看主動型基金能不能生存吧。

跟據 SPIVA 的資料,於過往二十年,接近 70% 投資美國股市的主動型基金,以及超過 66% 投資全球股市的主動型基金都消失了。為甚麼?因為基金公司經常會把表現太差的基金取消,或與其他基金合併。

如果要你想選主動型基金,交著高昂的管理費,但知道有 80% 機會基金表現不如大市,其中還有70%會表現差得要消失,你還願意把錢交給主動型基金嗎?而如果你打算自己選股票投資,你有信心比那些專業的投資經理做得更好嗎?

我該如何開始投資

如果你有興趣,建議你可以搜尋相關的指數基金了解,例如以下三隻追蹤 S&P 500 的指數基金:

Vanguard S&P 500 ETF (VOO)

iShares Core S&P 500 ETF (IVV)

SPDR S&P 500 ETF Trust (SPY)

在此向大家推介綠角財經筆記,這個網站對指數化投資有很詳盡的介紹。(以下連結已獲綠角授權加入。)

歡迎留言分享你的看法。如果你覺得這篇文章能幫助到你,歡近分享文章給你身邊的人,並訂閱我的網誌!

免責聲明:此網站內容在任何情況下,均不應視作投資建議。

閣下作出任何投資決定前,請進行研究和分析,或尋求獨立的財務及專業意見,我們不會負責及不會承擔任何損失。

{kind=link}

{kind=link}